SBI Shinsei Bank ha anunciado su plan innovador para lanzar DCJPY, un depósito tokenizado respaldado por yenes que podría revolucionar la forma en que los clientes corporativos y minoristas piensan sobre el dinero.

Y si eso no fuera suficiente, el banco también planea introducir depósitos monetarios extranjeros utilizando soluciones tokenizadas. Utilizarán algo llamado Tecnología de Ledger Distributed (DLT), que suena impresionantemente futurista, para administrar la limpieza y liquidación de monedas múltiples con niveles de eficiencia que podrían hacer que su cabeza gire.

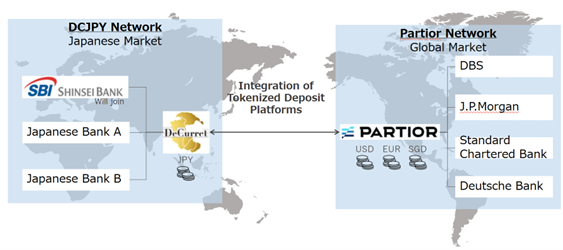

La atrevida alianza para la dominación del depósito tokenizado

Esta no es solo otra situación de «seremos su banco», no, no. Esta es una colaboración de alto riesgo con Decurret DCP, un mago fintech doméstico y parte parte, una compañía con sede en Singapur que probablemente sabe lo que está haciendo. Juntos, firmaron un memorando de comprensión (o «MOU», si quieres sonar elegante) para crear un marco para lo que solo podría describirse como *el futuro del dinero *.

SBI Shinsei y Decurret DCP utilizarán la plataforma de depósito tokenizado de Parteior, que no es cualquier plataforma, oh no. Este ya está siendo utilizado por gigantes bancarios globales como J.P. Morgan, Standard Chartered, Deutsche Bank y DBS. Ya sabes, solo algunos jugadores pequeños en el mundo bancario. La plataforma actualmente admite depósitos tokenizados en USD, EUR y SGD-No Big Big.

Los socios planean probar el DCJPY para pagos nacionales y transfronterizos. Explorarán cómo los depósitos denominados en yenes podrían integrarse con las redes globales y habilitar los asentamientos en tiempo real. Primera parada: el mercado interno. ¿Depósitos de moneda extranjera? Llegaremos a esos más tarde. Sin prisa.

Pagos transfronterizos, pero más rápido (y menos aburrido)

La plataforma de Parteior está configurada para ofrecer un asentamiento de monedas múltiples utilizando DLT Meaning, es rápido, transparente y probablemente mucho más fresco que cualquier cosa que haya usado. Al agregar el yen, planean probar aplicaciones prácticas para clientes japoneses, todo al descubrir cómo esto podría funcionar a nivel mundial. No es gran cosa, ¿verdad?

Decurret DCP está ocupado trabajando para integrar el DCJPY en redes transfronterizas para que los pagos sean muy fáciles. Finalizarán los acuerdos operativos y se asegurarán de que todos conozcan su trabajo antes de su lanzamiento. En un giro sorpresa de la trama, los medios de comunicación japoneses informan que SBI Shinsei planea emitir DCJPY en el año fiscal 2026. Japan Post Bank también está participando en la acción, planeando lanzar DCJPY para 2026 como si no se duplique el éxito?

Dcjpy vs jpyc: el mejor enfrentamiento

DCJPY y JPYC son activos digitales respaldados por Yen (porque a Japón realmente le gusta la idea del dinero digital, aparentemente), pero no podrían ser más diferentes. JPYC opera en blockchains públicos, está disponible a nivel mundial y está respaldado por una garantía de terceros. DCJPY, por otro lado, es una gema de blockchain permiso, respaldada 1: 1 por Fiat Yen, y obtiene el sello oficial de aprobación de los bancos. No hay terceros aquí, amigos. Todo es oficial.

Ambos activos están bajo la atenta ojo de la Agencia de Servicios Financieros (FSA) de Japón, pero juegan por diferentes reglas. JPYC sigue la Ley de Servicios de Pago y la Ley de Instrumentos Financieros e Intercambio, mientras que DCJPY recibe el tratamiento completo bajo las regulaciones bancarias, lo que significa aún más cumplimiento y supervisión. Entonces, básicamente, Dcjpy es el hermano mayor y bienvenido, mientras que JPYC es el rebelde.

La búsqueda global de depósitos tokenizados y stablecoins

Como si las cosas no fueran lo suficientemente complicadas, las instituciones financieras recurren cada vez más a depósitos tokenizados y establecoínas para aumentar la eficiencia y la seguridad (o eso afirman). Depósitos tokenizados como JPM Coin por J.P. Morgan representan fondos de clientes mantenidos 1: 1 en cuentas bancarias. Estos tokens, emitidos en blockchains permisos, permiten que los bancos realicen pagos en tiempo real sin, ya sabes, esperar que realmente suceda.

Stablecoins, que están vinculadas a monedas fiduciarias, mantienen su valor estable y apoyan los pagos transfronterizos, las remesas y las transacciones de la economía digital. Por supuesto, las autoridades vigilan muy de cerca su adopción, porque lo último que quieren es una explosión repentina de dinero digital en todas partes. Se trata de control, bebé.

Mientras tanto, los grandes jugadores como Goldman Sachs y Bny Mellon están experimentando con activos tokenizados para aumentar la liquidez y los costos de transacción más bajos. La plataforma LiquidityDirect de BNY Mellon, por ejemplo, se integra con GS DAP blockchain de Goldman Sachs, permitiendo que los clientes se suscriban y redimen los fondos del mercado monetario tokenizados. Suena divertido, ¿verdad? Como un juego de «quién puede ganar más dinero el más rápido» con un elegante toque de blockchain.

- USD MXN PRONOSTICO

- CRV PRONOSTICO. CRV criptomoneda

- USD CLP PRONOSTICO

- USD HUF PRONOSTICO

- ETH PRONOSTICO. ETH criptomoneda

- PI PRONOSTICO. PI criptomoneda

- ONDO PRONOSTICO. ONDO criptomoneda

- OKB PRONOSTICO. OKB criptomoneda

- USD THB PRONOSTICO

- EUR HKD PRONOSTICO

2025-09-18 07:22