El autor de este artículo es Arthur Firstov, director comercial de Mercuryo, líder mundial en infraestructura de criptopagos. Arthur es una voz reconocida en materia de monedas estables, banca digital y la convergencia de web3 y las finanzas tradicionales, y este artículo se basa en sus conocimientos de asociaciones con más de 300 empresas, incluidas Circle, Coinbase, Mastercard, Revolut y Polymarket.

A medida que el mercado de activos digitales madura más allá de la especulación, está surgiendo una nueva fase de las finanzas globales, definida por la interoperabilidad, el cumplimiento y la inclusión. En su intervención en Token2049 Singapur 2025, Arthur Firstov describió cómo la próxima evolución de los sistemas financieros está cerrando la brecha entre las finanzas descentralizadas (DeFi) y las instituciones financieras tradicionales.

La conversación se centró en una idea simple con grandes implicaciones: los mundos de las criptomonedas y las finanzas convencionales ya no son universos paralelos. Están convergiendo para construir mercados globales accesibles, eficientes y transparentes para los participantes institucionales y minoristas.

Una capa de pago para la era de los activos digitales

«Las monedas estables se están convirtiendo en la nueva tecnología financiera», dice Firstov, quien cree que en los próximos años, todas las empresas de tecnología financiera serán, de hecho, una empresa de monedas estables.

Los datos respaldan esta trayectoria. Investigaciones recientes muestran que las transferencias de monedas estables para pagos ya han alcanzado aproximadamente $ 19,4 mil millones en lo que va del año 2025 y están en camino de superar el billón de dólares anualmente para 2030, solo para los casos de uso de pagos emergentes, no para el comercio especulativo. Al mismo tiempo, McKinsey ahora estima que el volumen total de transacciones de monedas estables en todos los casos de uso ya ha superado los 27 billones de dólares al año, lo que lo coloca en un camino potencial para superar a las redes heredadas antes de que termine la década.

Ese crecimiento pone de relieve la rapidez con la que la narrativa ha pasado del «comercio de criptomonedas» a los «rieles de liquidación digital».

«En la práctica, la experiencia es perfecta. Los usuarios pueden comprar activos digitales con una tarjeta de débito o Apple Pay, convertirlos en monedas estables, enviar valor a todo el mundo en segundos y retirar dinero a una cuenta bancaria», explica Firstov.

Detrás de esa simplicidad hay una red en expansión de billeteras, fintechs y vías de pago globales que trabajan juntas para impulsar transferencias instantáneas y sin fronteras, la base de una nueva capa de liquidación de activos digitales para la economía moderna.

Del escepticismo a la escala: Klarna, Tempo y los nuevos rieles

Una de las señales más claras de que este cambio es real proviene de nombres que, hasta hace poco, no tenían nada que ver con las criptomonedas.

A finales de 2025, el banco digital sueco Klarna, mejor conocido por sus servicios de «compre ahora, pague después», anunció KlarnaUSD, su primera moneda estable en dólares estadounidenses, construida sobre Tempo, una nueva cadena de bloques centrada en pagos desarrollada por Stripe y Paradigm.

KlarnaUSD se emite a través de la plataforma Open Issuance de Bridge (una empresa de Stripe) y actualmente se encuentra en modo de prueba, con un lanzamiento completo en la red principal de Tempo previsto para 2026. Klarna enmarca explícitamente la medida como una forma de:

– Evite las costosas y lentas rutas de pago transfronterizo

– Aproveche un fondo común de tarifas transfronterizas anuales de 120 000 millones de dólares

– Atienda a más de 100 millones de clientes existentes mediante rieles programables y más baratos

Para Firstov, este tipo de asociación es exactamente lo que significa en la práctica «cerrar la brecha»:

«Cuando un banco digital como Klarna lanza una moneda estable en una cadena de bloques de pagos dedicada, la historia ya no es ‘personas criptográficas que se envían tokens entre sí’. Son las principales empresas de pagos que reescriben silenciosamente su pila de liquidación sobre los rieles de las monedas estables».

Movimientos como KlarnaUSD en Tempo se ubican en la misma categoría que el PYUSD de PayPal y otros experimentos dirigidos por instituciones: son tempranos, controlados y requieren mucho cumplimiento, pero revelan de dónde espera la industria que provenga el crecimiento real.

¿Quién lo usa y por qué?

«La audiencia de activos digitales generalmente está formada por entusiastas de blockchain y desarrolladores que impulsan la innovación en el espacio», dice Firstov.

Pero añade que la base de usuarios ahora se extiende mucho más allá de los expertos en tecnología:

– Nómadas digitales que gestionan ingresos a través de fronteras

– Personas con familias en el extranjero que envían remesas

– Aspirantes a fundadores y autónomos reciben remuneración en todo el mundo

– Usuarios más sofisticados que exploran nuevos productos de activos digitales y oportunidades de rendimiento

Esta variedad de usuarios refleja la creciente diversidad en el acceso. En América Latina y el Sudeste Asiático, donde las monedas locales a menudo enfrentan una volatilidad severa, las monedas estables se utilizan cada vez más como alternativas bancarias cotidianas en lugar de activos especulativos.

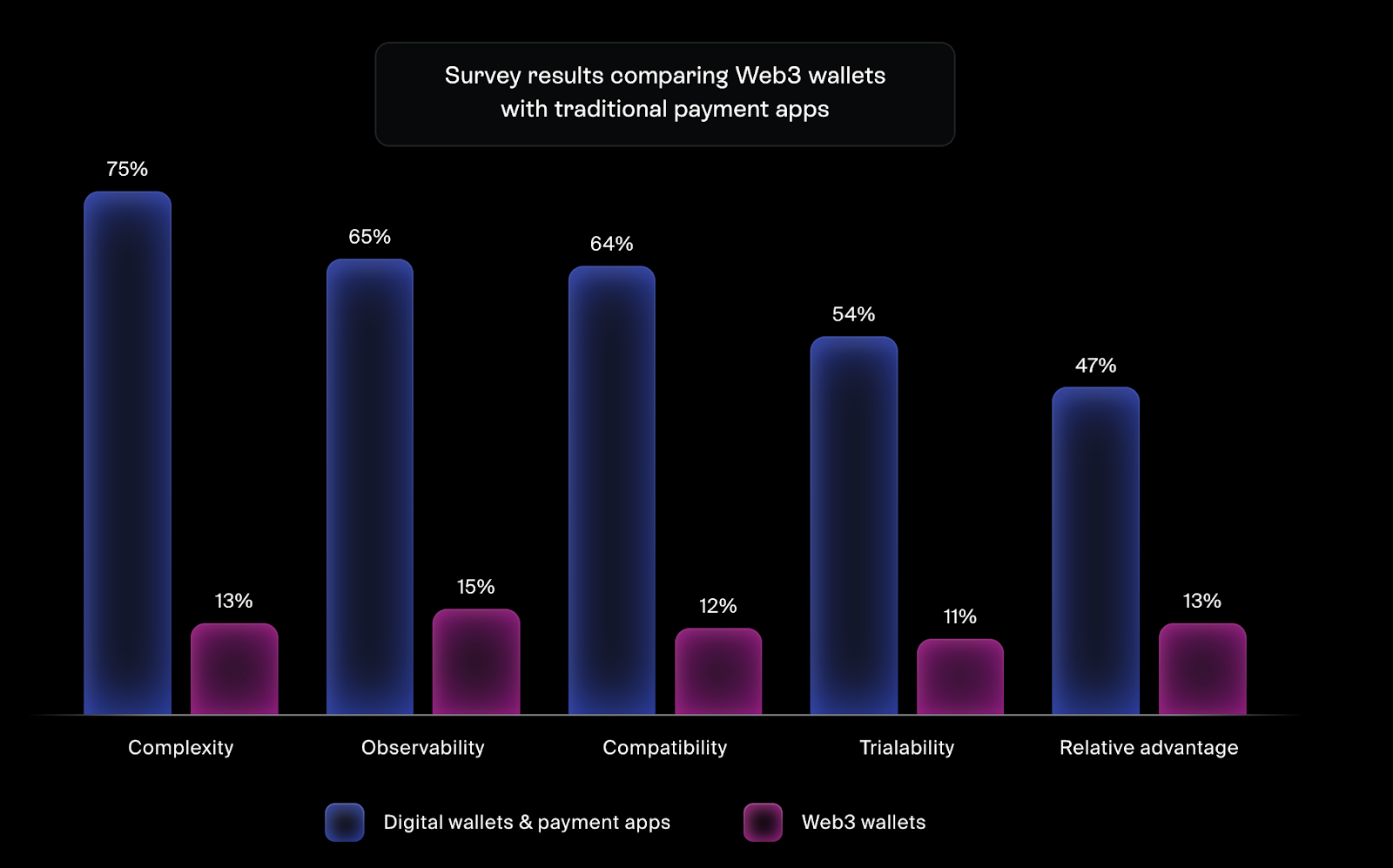

Los números macro subrayan el cambio. El suministro global de monedas estables ha superado los 300 mil millones de dólares, lo que indica que este ya no es un segmento de nicho. Mientras tanto, una nueva investigación de Protocol Theory (en asociación con Mercuryo) muestra que en los EE. UU. solo el 12 por ciento de los adultos siente que las billeteras web3 se adaptan a sus vidas, en comparación con el 64 por ciento de las billeteras digitales tradicionales. Esa brecha resalta tanto la fricción restante como el tamaño de la oportunidad de hacer que las experiencias de autocustodia sean tan intuitivas como las aplicaciones que la gente ya usa todos los días.

Liquidez, Infraestructura y Movimiento del Mercado

«El verdadero campo de batalla hoy es la infraestructura», insiste Firstov. «No importa qué cadena utilices; lo que importa es que los rieles funcionen las 24 horas del día, en todo el mundo».

Informes recientes respaldan esto: los volúmenes de pagos en liquidaciones de monedas estables B2B aumentaron de menos de $100 millones por mes a principios de 2023 a más de $3 mil millones mensuales a principios de 2025. Ese tipo de crecimiento exige un análisis serio:

– Liquidación multicadena

– Enrutamiento en tiempo real

– Sólido control global de cumplimiento y sanciones

– Custodia y auditabilidad de nivel institucional

Aquí es donde ejemplos como KlarnaUSD en Tempo son instructivos. Tempo está diseñado específicamente para pagos y Klarna lo utiliza no como un truco de marketing, sino como una forma de reducir los costos de liquidación para comerciantes y usuarios a escala.

Mientras tanto, las instituciones están despertando en general. Los activos tokenizados del mundo real (RWA) podrían alcanzar los 2 billones de dólares para 2028, y las monedas estables actuarían como la «plomería» subyacente que mueve el valor entre los mercados y los instrumentos. Firstov señala los flujos de estilo ETF, los canales de liquidez de tokens de activos digitales (DAT) y los rieles regulados como primeros avances de lo que vendrá a continuación.

La «era dorada» para los usuarios

«Estamos entrando en la era dorada para los usuarios», afirma Firstov. «Las instituciones financieras y plataformas blockchain más grandes ahora compiten por la distribución. Como resultado, los usuarios pueden acceder a nuevos productos y mercados financieros, desde monedas estables hasta activos tokenizados, con tarifas cercanas a cero y casi sin prima».

Es una afirmación audaz, pero los números le dan peso. Se han reportado reducciones de costos de hasta el 99 por ciento en transferencias transfronterizas utilizando rieles de monedas estables en comparación con la banca corresponsal tradicional. Y a medida que Klarna, PayPal, Stripe, Revolut y otros implementan rieles basados en monedas estables, el campo de juego está cambiando de los primeros usuarios a la escala global.

En efecto, los usuarios están obteniendo los beneficios de la competencia institucional: transferencias más baratas, liquidaciones más rápidas y acceso a nuevos productos, mientras que el trabajo pesado ocurre entre bastidores en la infraestructura.

Toma final

Arthur Firstov y sus pares se encuentran en un raro punto de inflexión. La fusión de DeFi, monedas estables y finanzas institucionales señala un futuro en el que el dinero se mueve en cualquier momento, en cualquier lugar, al instante y a bajo costo.

Lo que alguna vez parecieron dos universos separados, las criptomonedas por un lado y los bancos y fintechs por el otro, se está convirtiendo rápidamente en un tejido financiero único y programable. KlarnaUSD en Tempo es un ejemplo concreto; la próxima ola traerá más bancos, más monedas estables y más activos tokenizados por carriles similares.

A medida que la infraestructura subyacente madura, la liquidez se profundiza y la claridad regulatoria se expande, la promesa del dinero programable ya no es teórica. La misión ahora no es solo innovación sino inclusión, asegurando que desde los usuarios minoristas en Argentina hasta los fondos de cobertura en Nueva York, todos puedan conectarse a la misma economía de activos digitales.

- ETH PRONOSTICO. ETH criptomoneda

- USD CLP PRONOSTICO

- ETH CLP PRONOSTICO. ETH criptomoneda

- USD MXN PRONOSTICO

- USD HUF PRONOSTICO

- OKB PRONOSTICO. OKB criptomoneda

- SOL PRONOSTICO. SOL criptomoneda

- PEPE PRONOSTICO. PEPE criptomoneda

- EUR JPY PRONOSTICO

- XRP PRONOSTICO. XRP criptomoneda

2025-12-03 11:19