El 1 de enero de 2026, China hizo lo impensable: comenzó a pagar intereses sobre los saldos en yuanes digitales. Sí, como darle una estrella Michelin a un puré de manzana: de repente, el efectivo digital se convirtió en una cuenta bancaria con una gabardina. 🍵🧥

En una medida que hizo que los banqueros centrales de Frankfurt, Washington y Basilea se atragantaran con su café matutino, el Banco Popular de China anunció que las billeteras e-CNY ahora ganarían intereses, al igual que un depósito a la vista. Porque, ¿por qué no? El efectivo físico no paga intereses, por supuesto. Sería absurdo, como cobrarle alquiler a una roca. Pero el yuan digital aparentemente leyó a Dostoievski y decidió que también desea significado e interés compuesto.

La visión ortodoxa: las CBDC como efectivo digital, no como ahorros (o «no ganarás intereses»)

Durante años, el sacerdocio de la banca central global ha predicado una verdad sagrada: las CBDC serán efectivo digital: simple, silencioso y sin intereses, como un monje meditando encima de un servidor. 🧘♂️💾

El Banco Central Europeo ha sido particularmente dogmático. «No hay intereses sobre el euro digital», declara, como un severo sacerdote que advierte contra el baile los domingos. ¿Su razonamiento? Si las personas pueden guardar euros digitales en sus teléfonos y ganar intereses, podrían dejar de utilizar los bancos. ¿Y luego qué? Caos. Cajeros automáticos silenciosos. Diferenciales de crédito intactos. El horror.

La Reserva Federal, siempre cautelosa, se hizo eco de esto en su documento de 2022: una CBDC que devengue intereses podría «transformar el sistema financiero». Lo cual en términos banqueros significa «quizás en realidad tengamos que competir». 😬

¿Y el BIS? Han construido tratados teológicos completos en torno a la idea de que durante una crisis, la gente acudiría en masa al dinero seguro del banco central como las gaviotas a las patatas fritas, sólo para sacar sus billeteras digitales en fase beta. Una corrida bancaria, pero con códigos QR.

La salida de China: del M0 al «Hold My Sparrow» 🐦

China, sin embargo, dijo: «Encantadora doctrina, pero tomaremos las escaleras».

Con un silencioso encogimiento de hombros burocrático, el BPC reclasificó el yuan digital, no como un simple M0 (análogo al efectivo físico), sino como algo coquetamente cercano a M1. Así es: desde un bolsillo hasta una cuenta de mercado monetario con mejores aplicaciones.

La nueva política, nacida del creativo título «Plan de acción para fortalecer la gestión del yuan digital y la infraestructura financiera», se aplica a billeteras verificadas, categorías 1 a 3 para cuentas individuales y corporativas. Los intereses se pagan trimestralmente, como un tío confiable pero aburrido que envía cheques de cumpleaños. ¿Monederos anónimos (Categoría 4)? Dejado bajo la lluvia, sin amor y sin intereses. 🌧️💔

En una medida sutil y sísmica, China incluso actualizó la definición oficial de «yuan digital» para incluir «el sistema de pago relacionado». Una frase árida con una implicación jugosa: el e-CNY ya no es sólo efectivo digital. Es una plataforma. Un ecosistema. Una vibra. 💼➡️🌐

Wang Jian, de Guoxin Securities, lo llamó «efectivo digital 1.0 para depositar moneda 2.0». Poético. Revolucionario. Además, posiblemente solo «banca», pero con más emojis.

¿Por qué China dijo «¿Por qué no?» (Y otras preguntas peligrosas)

Mientras los banqueros centrales occidentales se preocupan por la desintermediación, China simplemente recogió los pedazos y construyó una nueva mesa. ¿Por qué?

- Seguro de depósitos. El BPC ahora ha declarado protegidas las billeteras e-CNY, al igual que su polvorienta cuenta de ahorros en un banco local. Por tanto, el yuan digital no es una amenaza para la estabilidad; es es estabilidad. O al menos, viste un traje de estabilidad en las fiestas.

- Competencia real. Seamos realistas: nadie en China se despierta soñando con la aplicación de su banco central. Sueñan con Alipay, WeChat Pay y con comprar 17 chaquetas idénticas online. El e-CNY necesitaba una razón para existir. El interés es su modesto soborno. «¡Quédense! ¡Tenemos… rendimientos modestos!» 💸

- Chimenea bancaria. La distribución de «doble capa» de China mantiene a los bancos como intermediarios. El Banco Popular de China no está repartiendo yuanes digitales como muestras gratuitas en Costco. Los bancos comerciales todavía hacen el trabajo de incorporación, servicio e interfaz. De modo que los bancos pueden fingir que no ha ocurrido ninguna revolución. La ilusión es poderosa.

¿Qué significa esto para el resto del mundo? (Además del pánico leve)

El experimento de China ha abierto una grieta en el muro de la ortodoxia. Y cuando China bosteza, el mundo debería revisar su billetera.

Europa planea lanzar su euro digital en 2029: tenencias aburridas, solo de pago y limitadas para garantizar que se utilice para «boletos de tren digitales, no bonos del Tesoro digitales». El Consejo de la UE quiere hacerlo tan poco atractivo que ni siquiera tu abuela guardaría su pensión en él. ¿Misión cumplida?

Sin embargo, las investigaciones susurran lo contrario. Un documento del CEPR de 2025 sugiere que pagar incluso un 1% por debajo de las tasas oficiales podría generar «mejoras significativas en el bienestar». El FMI, normalmente cauteloso, admitió: «una CBDC que devengue intereses podría en realidad ayudar a que la política monetaria se transmita más fluidamente». Revolucionario. O herético. Depende de tu acento.

El enfoque de China implica que la temida catástrofe (corridas bancarias, contracción del crédito, fin del brunch) podría evitarse con un buen diseño. ¿Remuneración escalonada? ¿Seguro de depósitos? ¿Límites de tenencia? Quizás Occidente lo esté pensando demasiado. O beber poco.

Una historia de tres mundos: CBDC en color 🌍

El mundo ya no converge en un único modelo de CBDC. En cambio, tenemos un delicioso parfait geopolítico:

- China: «Las CBDC pueden ser útiles, seguras y ligeramente rentables. Como un filete de tofu que sabe a pollo». 🥢

- Europa: «Las CBDC son vías de pago, pero no se permiten vagones cama. No hay romance, solo eficiencia». 🚆

- Estados Unidos: «¿CBDC? Suena como un Gran Hermano con un libro de contabilidad. Aprobado». 🇺🇸🚫

¿La ironía? En enero de 2025, el presidente Trump firmó una orden ejecutiva que prohíbe el desarrollo federal de CBDC minoristas. El Congreso siguió en julio durante la «Semana de las Criptomonedas» (un momento en el que los legisladores finalmente leen Wikipedia) al aprobar la Ley Estatal Antivigilancia de CBDC. Fue aprobada en la Cámara por 219 votos a favor y 210 en contra, prueba de que incluso en la distopía, la democracia avanza a tropezones.

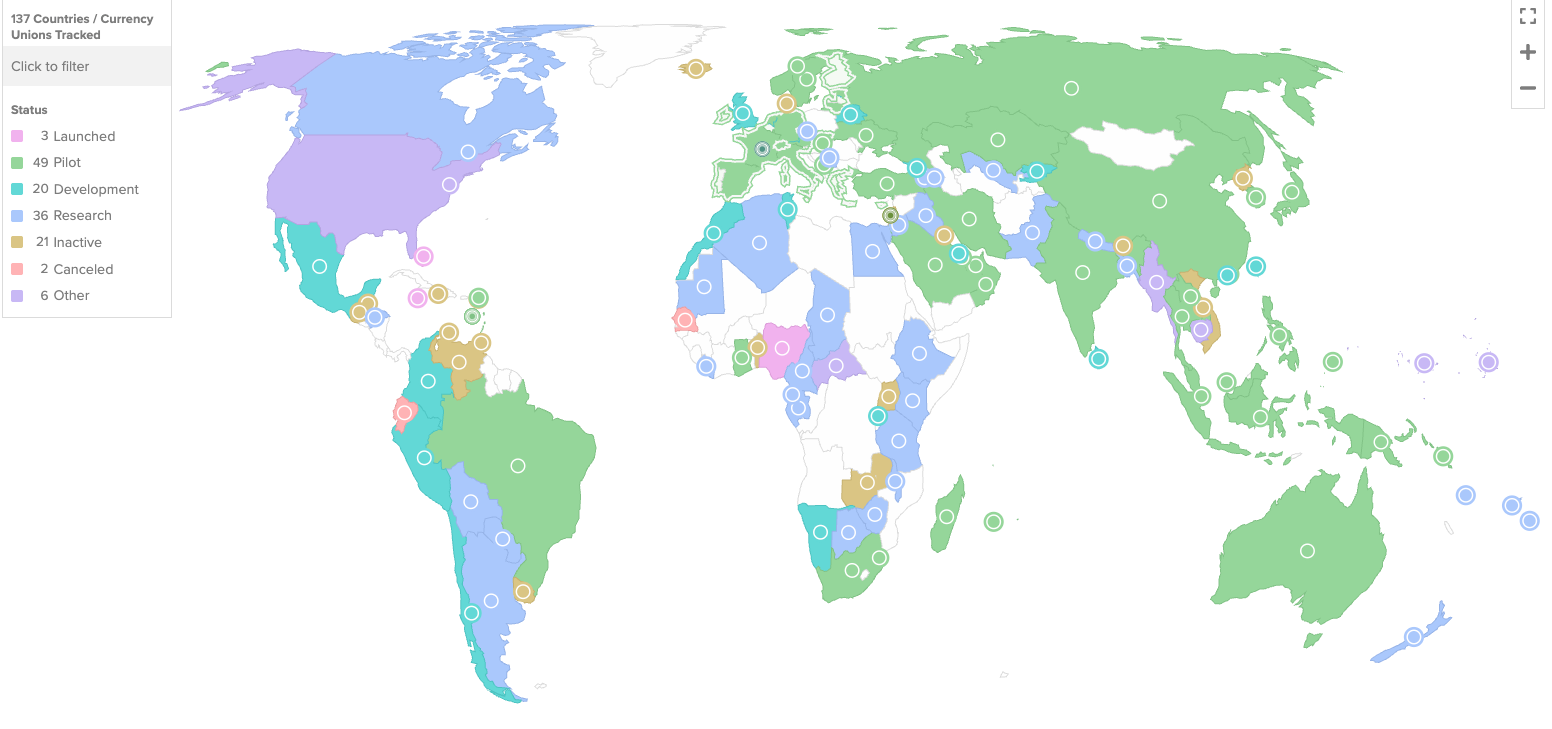

Así que aquí estamos. 137 países, el 98% del PIB mundial, juguetean con el dinero digital. Y China -tranquila, metódica, poco impresionada por la doctrina- acaba de hacer que su efectivo digital pague intereses. Poco. Apenas perceptible. Pero aún así, un susurro: «¿Y si las reglas fueran sólo… sugerencias?»

La gran pregunta ahora no es si conviene tener una CBDC. Se trata de si desea que su dinero digital permanezca en silencio como una buena billetera… o acumule intereses en silencio como un capitalista paciente con una postura excelente. 💼📈

Después de todo, al final, todos simplemente intentamos mantener calientes nuestros activos digitales. Preferiblemente con un poco más de rendimiento y un sentido de ironía. 😉

- USD MXN PRONOSTICO

- USD CLP PRONOSTICO

- SOL PRONOSTICO. SOL criptomoneda

- USDE PRONOSTICO. USDE criptomoneda

- SHIB PRONOSTICO. SHIB criptomoneda

- USD PLN PRONOSTICO

- BCH PRONOSTICO. BCH criptomoneda

- BTC PRONOSTICO. BTC criptomoneda

- PEPE PRONOSTICO. PEPE criptomoneda

- USD HUF PRONOSTICO

2026-01-01 08:24