Entonces, aquí está la primicia: la estrategia (anteriormente conocida como microstrategia, porque ¿quién no ama un rebaño?) Stock (MSTR) ha tomado una pizca. y por cero, quiero decir Más duro que mis esperanzas de dormir bien después de ver a Netflix.

Ahora, hay charla en los círculos de chismes financieros sobre si la compañía podría verse obligada a liquidar su alijo de bitcoin. La carta de Kobeissi, que suena como un elegante restaurante italiano, intervino, diciendo que si bien no es probable, tampoco está completamente fuera de la mesa. Entonces, básicamente, es como decir que es posible que no obtengas una segunda porción de pastel, pero aún lo estás mirando. 🍰

MSTR toma una inmersión mientras Bitcoin juega a escondite

En las últimas 24 horas, el precio de Bitcoin cayó más del 3%, lo que envió a MSTR en un 11%. Según Yahoo Finance, la acción cerró a $ 250. Esa es una disminución del 55% desde su máximo histórico en noviembre de 2024. ¡Ay! Habla sobre una resaca financiera.

En medio de este caos, la carta de Kobeissi se sumergió profundamente en la posibilidad de una liquidación forzada de las tenencias de bitcoin de la compañía. Alerta de spoiler: no es un viaje divertido.

“La liquidación forzada de MSTR no es necesariamente imposible. Pero, es muy poco probable. Necesitaría que ocurra una situación de «Mayday» «, decía la publicación. Entonces, básicamente, todavía no estamos llamando al departamento de bomberos.

El análisis continuó explicando que el modelo de negocio de la compañía se trata más de recaudar capital que vender bitcoin. Es como tratar de financiar su juerga de compras vendiendo a sus viejos bebés Geanie, ¡buena suerte con eso!

Al emitir el 0% de notas convertibles y vender nuevas acciones con una prima, la estrategia ha logrado financiar sus adquisiciones de bitcoin sin liquidar los activos, incluso durante las recesiones del mercado. ¡Habla sobre gimnasia financiera!

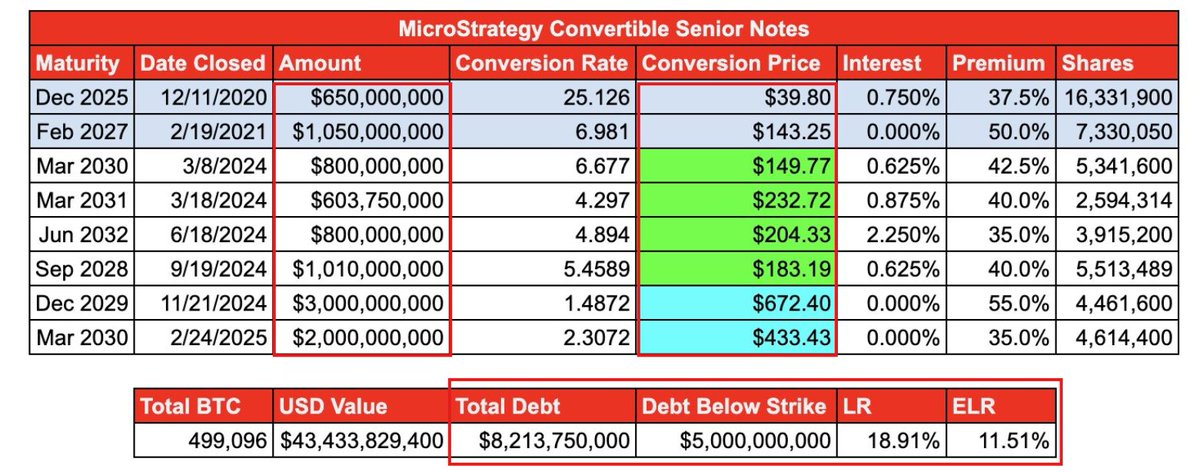

A partir de los últimos datos, la estrategia posee aproximadamente $ 43.4 mil millones en bitcoin contra $ 8.2 mil millones en deuda. Entonces, su relación de apalancamiento es de alrededor del 19%. Es como tener una tarjeta de crédito con un límite de $ 1,000 y gastar $ 190. No demasiado mal, ¿verdad?

La mayor parte de esta deuda consiste en notas convertibles, lo que suena elegante, pero básicamente significa que pueden convertirlo en acciones más tarde. Los precios de la conversión están por debajo del precio actual de las acciones, y los vencimientos se extienden a 2028 y más allá. Entonces, tienen un espacio para respirar, como un retiro de yoga para sus finanzas.

¡Pero sostenga tus caballos! La capacidad de la compañía para recaudar capital nuevo no es completamente inmune a los desafíos. Es como decir que puedes comer toda la pizza que quieras, pero es posible que te arrepientas más tarde.

«En una situación en la que sus pasivos aumentan significativamente más alto que sus activos, esta capacidad podría deteriorarse», examinó el análisis. Entonces, es como un juego financiero de Jenga, un movimiento incorrecto y todo se derrumba.

Si bien esto no significa automáticamente «liquidación forzada», podría forzar la flexibilidad financiera de la compañía. Pero no se preocupe, la liquidación sigue siendo una posibilidad, pero solo bajo un «cambio fundamental».

«Efectivamente, para que ocurra la liquidación, primero debería haber un voto de accionista o una bancarrota corporativa», señaló la carta de Kobeissi. Entonces, ¡toma tus palomitas de maíz, amigos!

No obstante, el escenario se consideró poco probable que se le diera el poder de voto del 46.8% de Michael Saylor. Es como tener la mayoría de los votos en las elecciones de la escuela secundaria, ¡buena suerte para que cambie de opinión!

Saylor ha sido un defensor vocal de Bitcoin, enfatizando su crecimiento a largo plazo. De hecho, la semana pasada, la empresa aumentó sus participaciones con una adición de 20,356 BTC. ¡Eso es como agregar más ingredientes a tu pizza cuando ya estás lleno!

Sin embargo, la carta de Kobeissi enfatizó que la verdadera preocupación por la estrategia radica en el futuro, especialmente cuando los bonos convertibles de la compañía maduran después de 2027. Si el precio de Bitcoin cae más del 50% y permanece bajo, la estrategia podría luchar para refinanciar o pagar la deuda en efectivo . Es como tratar de pagar su alquiler con dinero monopolio, ¡buena suerte con eso!

“Mantener la confianza de los inversores será crucial para M

- USD CLP PRONOSTICO

- USD MXN PRONOSTICO

- ETH PRONOSTICO. ETH criptomoneda

- USD HUF PRONOSTICO

- OKB PRONOSTICO. OKB criptomoneda

- USD HKD PRONOSTICO

- SHIB PRONOSTICO. SHIB criptomoneda

- ONDO PRONOSTICO. ONDO criptomoneda

- EUR AED PRONOSTICO

- USD THB PRONOSTICO

2025-02-26 15:23