Como alguien que ha pasado años observando y participando en el mundo de las finanzas en constante evolución, puedo decir con confianza que el auge de las monedas estables como el USDC es nada menos que revolucionario para los mercados emergentes. Habiendo crecido en regiones donde el acceso a la banca tradicional era limitado y la educación financiera escasa, siempre me han atraído las soluciones que democratizan el acceso a los servicios financieros.

Las monedas estables, con su promesa de seguridad, acceso global y transacciones entre pares, son un rayo de esperanza para las comunidades desatendidas de todo el mundo. Ofrecen un salvavidas a quienes han sido excluidos del sistema financiero formal, permitiéndoles participar en la economía global como nunca antes. Es como tener una cuenta bancaria en el bolsillo, accesible incluso desde los rincones más remotos de la tierra.

Dicho esto, creo que el camino hacia la adopción generalizada de las monedas estables no está exento de desafíos. Las iniciativas de educación financiera y los recursos educativos son cruciales para generar confianza y promover la conciencia dentro de las comunidades con baja educación financiera. Además, la falta de acceso a dispositivos móviles y computadoras en algunas zonas rurales todavía representa una barrera importante. Pero, a medida que la tecnología siga avanzando y las políticas se vuelvan más claras, soy optimista en cuanto a que estas barreras se superarán.

Ahora, permítanme compartirles un pequeño chiste para aligerar el ambiente: ¿por qué nunca jugamos al escondite con una moneda estable? ¡Porque siempre podrás encontrarlo en la misma billetera digital!

En áreas con frecuente inestabilidad económica y depreciación monetaria, las monedas estables sirven como un recurso vital. Su estabilidad inherente los convierte en una opción atractiva para personas y empresas en países donde la riqueza está amenazada por la inflación. A diferencia de las monedas tradicionales que pueden fluctuar rápidamente, las monedas estables mantienen su valor al estar vinculadas a activos como el dólar estadounidense o las materias primas, fomentando así su creciente popularidad en regiones como África subsahariana y América Latina.

El papel de las monedas estables en las economías locales

Varias organizaciones, como bancos, corporaciones y entidades privadas, utilizan monedas estables para simplificar tareas como transacciones transfronterizas y administración del flujo de efectivo, y emplean estos activos digitales para minimizar los efectos negativos de los cambios drásticos en los tipos de cambio.

Como investigador que profundiza en el ámbito de las monedas digitales, he llegado a comprender que casos como Kash Razzaghi, director comercial de Circle, mencionado en su entrevista con BeInCrypto, impulsan significativamente la adopción global de las monedas estables. Estas instancias permiten transacciones más rápidas y económicas en comparación con los sistemas financieros convencionales, lo que las convierte en alternativas atractivas para muchos usuarios en todo el mundo.

En las economías en rápido desarrollo, las reglas que rigen las criptomonedas y las monedas estables están experimentando cambios, como se indicó.

En 2014, la aparición de las monedas estables combinó las sólidas características de la tecnología blockchain con la estabilidad monetaria necesaria para su uso masivo. Si bien blockchain ofrece transparencia y velocidad, las monedas estables abordan el problema de la fluctuación de los valores de las criptomonedas. Esto hace que las monedas estables sean atractivas para algo más que comerciantes y especuladores financieros; también llaman la atención de los sectores minorista e institucional.

De cara al futuro, se espera que el uso de monedas estables se expanda aún más, como mencionó Razzaghi.

Como investigador, anticipo que en el futuro seremos testigos de un fortalecimiento de los sistemas formales de concesión de licencias, la mejora de las estructuras Conozca a su cliente/antilavado de dinero (KYC/AML) y posiblemente la alineación con las políticas integrales del Banco Central. Estrategias de moneda digital (CBDC). Esto se debe a que los responsables de las políticas pretenden lograr un equilibrio entre fomentar la innovación, mantener la estabilidad financiera y garantizar el cumplimiento.

Razzaghi destacó a los países del África subsahariana como personas clave en la difusión de las monedas estables. En 2021, las estadísticas del Banco Mundial mostraron que solo aproximadamente la mitad de la población adulta de la región tenía una cuenta bancaria. Esta falta de infraestructura bancaria tradicional convirtió a las criptomonedas en una alternativa atractiva para países como Nigeria, Etiopía, Kenia y Sudáfrica.

Adopción de DeFi en África

En los mercados nigerianos y otras naciones africanas, los proyectos locales de finanzas descentralizadas (DeFi) están experimentando un crecimiento notable, tras el aumento de las monedas estables. Nigeria, que es un actor clave en la adopción global de criptomonedas, registró transacciones por valor de más de $ 30 mil millones a través de servicios DeFi el año pasado, según un informe reciente de Chainanalysis.

Con el crecimiento del sector DeFi (Finanzas Descentralizadas), opciones como préstamos de monedas estables, productos de ahorro y soluciones de remesas se están volviendo más accesibles para los usuarios de los mercados en desarrollo. Según Razzaghi, esto es particularmente beneficioso para las personas que tradicionalmente han estado excluidas de los sistemas bancarios, ya que promueve la inclusión y les permite interactuar con la economía global.

yellowCard es un servicio nacido en Nigeria que sirve como rampa de entrada y salida para monedas estables como USDT, USDC y criptomonedas como BTC y ETH. Ofrece una forma segura, líquida y rentable para que los clientes de toda África accedan a estos activos digitales utilizando sus monedas locales directamente.

De manera similar, los países de la región han desarrollado servicios móviles para usuarios sin acceso a Internet. En 2020, el principal operador de redes móviles de Kenia, Safaricom, junto con la empresa de comunicaciones Vodacom Group, lanzaron M-PESA África. Esta plataforma permite a los usuarios acceder a servicios estables de monedas fiduciarias como Binance y ha ampliado sus operaciones a países como Tanzania, Mozambique, Etiopía, Egipto y Ghana.

Las soluciones de Stablecoin se están modificando para abordar problemas como el acceso restringido a Internet y la infraestructura inadecuada mediante la creación de sistemas compatibles con dispositivos móviles y otras opciones de transacción. Por ejemplo, algunas iniciativas están investigando transacciones de SMS y colaboraciones con empresas de telecomunicaciones locales para ampliar sus servicios a comunidades desfavorecidas, como explicó Razzaghi a BeInCrypto.

El objetivo es mejorar la disponibilidad de servicios confiables de moneda digital en comunidades rurales desfavorecidas, lo que ayudará a promover la igualdad financiera.

Monedas estables en países con alta inflación

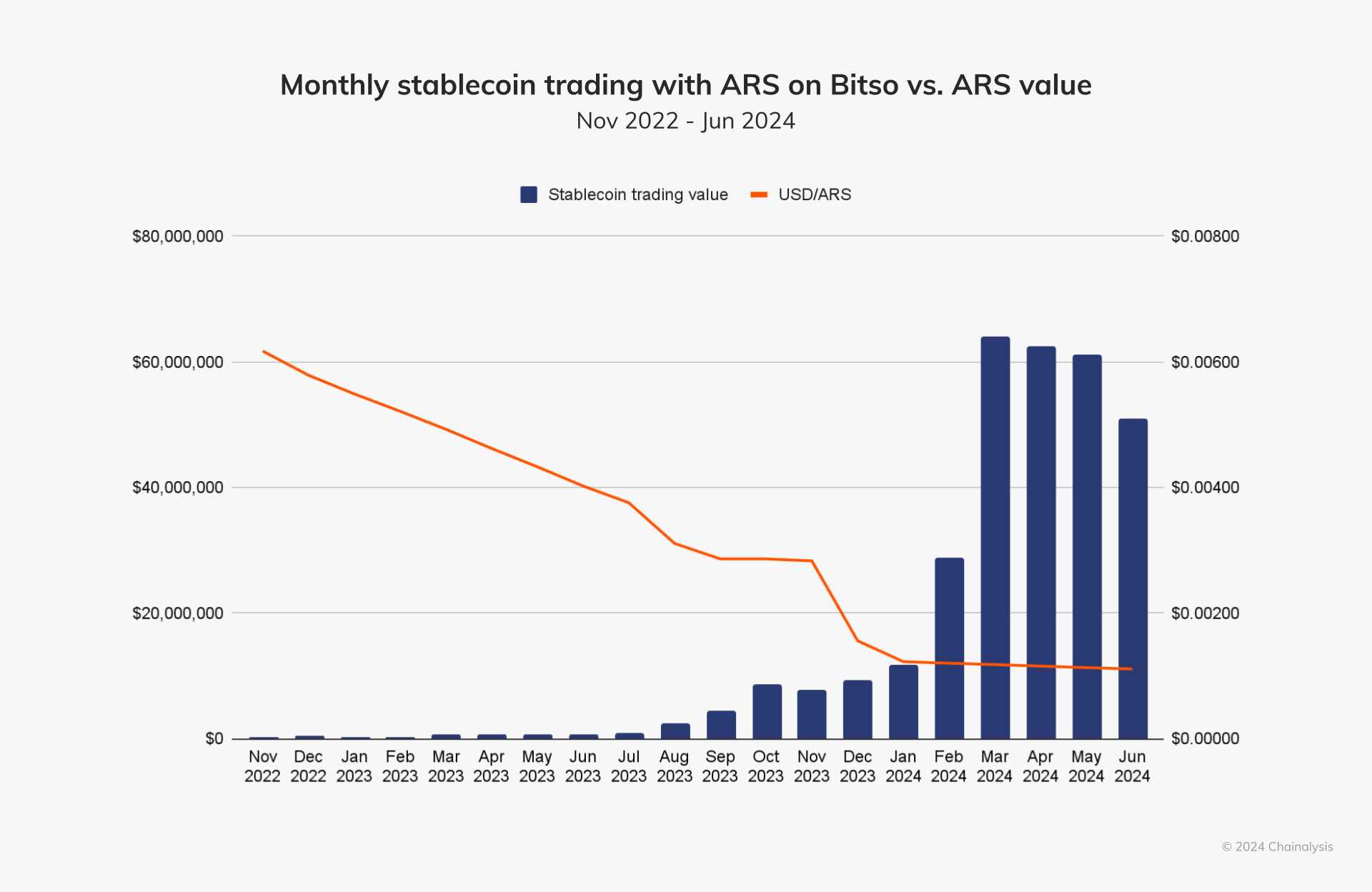

En Argentina, donde las tasas de inflación superan el 100%, los residentes suelen recurrir al uso de monedas digitales como USDT y USDC, que están vinculadas al dólar estadounidense, como medio para salvaguardar sus ahorros de la depreciación. La demanda de estas monedas estables aumenta en las plataformas de cambio locales cada vez que el peso argentino pierde valor o cuando el gobierno impone nuevas regulaciones sobre las transacciones de divisas.

En julio de 2023, cuando el peso argentino cayó a menos de 0,004 dólares, el valor de las operaciones con monedas estables se disparó a más de 1 millón de dólares el mes siguiente, como sugiere un informe de Chainalysis de 2024. De manera similar, en diciembre de 2023, después de que el presidente Milei declarara su intención de devaluar la moneda en un 50% como parte de un plan de austeridad, el peso se desplomó por debajo de $0,002. En consecuencia, el valor de las operaciones con monedas estables superó los 10 millones de dólares el mes siguiente.

En Venezuela, debido a la alta inflación del bolívar, las monedas estables se han convertido en el principal método de transacción. Las personas utilizan con frecuencia plataformas peer-to-peer para compras y servicios diarios, y dependen de las monedas estables para su estabilidad.

Razzaghi señaló que debido a la mayor necesidad de dólares estadounidenses, América Latina se ha convertido en una región importante donde los activos digitales se utilizan de diversas maneras. La gente suele confiar en monedas estables como el USDC, que están vinculadas al valor del dólar estadounidense, como medio para conservar su riqueza.

Casi un millón de desarrolladores desempeñan un papel crucial en esta expansión, muchos de los cuales participan en asignaciones extraterritoriales para corporaciones estadounidenses. Este talentoso grupo de trabajadores impulsa la creatividad local, lo que lleva a avances sustanciales en fintechs y neobancos que mejoran la accesibilidad financiera y reducen los costos para los consumidores en toda América Latina.

Razzaghi afirmó que una parte importante de este rápido crecimiento se puede atribuir al hecho de que alrededor del 75% de los 30 millones de usuarios de banca digital de la región son individuos y pequeñas y medianas empresas que anteriormente no tenían acceso a los servicios bancarios tradicionales o tenía acceso limitado.

En términos más simples, Razzaghi señaló a Airtm, una empresa de tecnología financiera, como un excelente ejemplo de incorporación perfecta de monedas estables. A través de estas cuentas, las empresas pueden realizar transacciones rápidas y asequibles sin esfuerzo. Además, los titulares de cuentas pueden cambiar cómodamente USDC a su moneda nativa sin problemas.

Para las empresas de esta zona que se enfrentan a costosas tarifas de transacciones transfronterizas y monedas locales volátiles, esto podría resultar muy beneficioso. También garantiza un pago rápido y rentable a los empleados en dólares estadounidenses», señaló.

En consecuencia, estas plataformas regionales de comercio de criptomonedas permiten a las personas mantener sus transacciones financieras incluso en circunstancias económicas locales difíciles.

Desafíos que enfrenta la adopción de monedas estables

Si bien el uso de monedas estables tiene numerosas ventajas, algunas complejidades pueden obstaculizar su uso generalizado, particularmente en los países en desarrollo. Si bien los proyectos de finanzas descentralizadas (DeFi) pueden ayudar a sortear las incertidumbres regulatorias en ciertas naciones, una implementación integral sigue siendo un desafío sin un marco establecido.

Además, las personas que viven en zonas remotas suelen tener una conectividad a Internet limitada. Además, las disparidades en la educación financiera entre varias regiones hacen que la accesibilidad sea un desafío mayor. En consecuencia, los talleres informativos y los recursos educativos son esenciales para promover la adopción de las monedas estables.

Según Razzaghi, que habló con BeInCrypto, los equipos detrás de los proyectos de stablecoins y las comunidades locales están organizando diligentemente actividades educativas como talleres, seminarios web y programas de divulgación para educar a las personas sobre el uso seguro de los activos digitales y la maximización de su eficacia. Estas oportunidades de aprendizaje desempeñan un papel importante a la hora de fomentar la confianza y fomentar la aceptación de monedas estables en áreas con conocimientos financieros limitados, explicó.

Algunos proyectos en curso incluyen la Tarjeta Amarilla de Nigeria, que ha establecido una academia digital que ofrece cursos complementarios sobre criptomonedas a personas y empresas en toda África. Por otro lado, servicios como M-Pesa facilitan transacciones más fluidas para comunidades con recursos limitados. Sin embargo, obstáculos como el acceso inadecuado a dispositivos móviles y computadoras limitan la efectividad de estas iniciativas.

A medida que pasa el tiempo, se espera que pautas más definidas, mayores conexiones de red e iniciativas de educación financiera en curso conduzcan a una adopción más amplia de las monedas estables, lo que nos permitirá utilizar plenamente sus ventajas integradas, como la seguridad mejorada y la disponibilidad global. , según Razzaghi.

Una mayor implementación de esfuerzos afines es crucial para la adopción generalizada de la moneda estable.

Stablecoins versus monedas digitales del banco central

Un punto que genera dudas en la aceptación de las monedas estables es la aparición de las monedas digitales del banco central (CBDC). Se trata de representaciones digitales del dinero de un país, controladas y supervisadas por los bancos centrales. A diferencia del efectivo físico, no pretenden reemplazarlo sino complementarlo.

La principal diferencia entre las CBDC y las criptomonedas está en su emisión. Los gobiernos emiten y respaldan el valor de las CBDC, mientras que las entidades privadas gestionan y emiten criptomonedas, lo que genera una posible volatilidad en el mercado.

Según lo informado por el rastreador de CBDC del Atlantic Council, países como Las Bahamas, Jamaica y Nigeria ya han lanzado CBDC. En Nigeria y las Bahamas, ha habido un aumento notable en la emisión de CBDC. En la actualidad, estas naciones se están centrando en impulsar la adopción minorista de sus CBDC en sus mercados nacionales.

Cada miembro del grupo G20 está profundizando en las monedas digitales de los bancos centrales (CBDC), y 19 países se encuentran activamente en etapas avanzadas de la investigación de las CBDC. De ellos, un total de 13 países han alcanzado la fase piloto de sus proyectos CBDC, entre ellos Brasil, Japón, India, Australia, Rusia y Turquía.

Si bien las CBDC y las monedas estables pueden competir por la supremacía en las transacciones digitales, cada sistema posee distintas ventajas.

Como alguien que ha pasado años trabajando en el sector financiero y observando la evolución de las monedas digitales, creo firmemente que existen importantes oportunidades de colaboración entre las monedas estables compatibles, como el USDC y las monedas digitales del banco central (CBDC).

Desde mi punto de vista, las monedas estables podrían desempeñar un papel fundamental a la hora de facilitar las transacciones transfronterizas entre pares, una característica que aún no se ha incorporado plenamente en el diseño de la mayoría de las CBDC actualmente en desarrollo. Esto es particularmente relevante para individuos y empresas que a menudo enfrentan tarifas elevadas y tiempos de procesamiento lentos cuando transfieren dinero a través de fronteras.

Habiendo experimentado de primera mano los desafíos que enfrentan las personas que intentan enviar remesas o realizar pagos internacionales, puedo dar fe de los beneficios potenciales que las monedas estables podrían aportar en términos de velocidad, rentabilidad y accesibilidad. Al combinar los mejores aspectos de las monedas estables y las CBDC, podemos crear un sistema financiero más inclusivo y eficiente para todos.

No obstante, Razzaghi cree que los dos sistemas pueden coexistir en lugar de competir.

Como analista, lo reformularía de la siguiente manera: «He observado que las innovaciones dentro del sector privado, particularmente aquellas basadas en la tecnología blockchain como el USDC, ya están brindando muchos de los beneficios tradicionalmente asociados con las monedas digitales de los bancos centrales. (CBDC) En esencia, estos avances del sector privado están cerrando la brecha que una CBDC intentaría llenar.

El análisis de estos procesos ofrece información sobre cómo las economías en desarrollo integran las monedas estables y las monedas digitales de los bancos centrales. Esto revela su capacidad para redefinir el sistema financiero mundial, promoviendo un enfoque más inclusivo.

- USD CLP PRONOSTICO

- EUR CHF PRONOSTICO

- STX PRONOSTICO. STX criptomoneda

- TAO PRONOSTICO. TAO criptomoneda

- ONDO PRONOSTICO. ONDO criptomoneda

- ETH PRONOSTICO. ETH criptomoneda

- XRP PRONOSTICO. XRP criptomoneda

- ALGO PRONOSTICO. ALGO criptomoneda

- HYPE PRONOSTICO. HYPE criptomoneda

- BNSOL PRONOSTICO. BNSOL criptomoneda

2024-12-31 16:40